piano di ammortamento alla francese

Mutuo

| Il business plan. Guida alla costruzione di un business plan vincente con la metodologia dei 7 step Prezzo: in offerta su Amazon a: 23,71€ (Risparmi 4,19€) |

Rata costante

La linearità di metodo e la facilità della messa in pratica del rimborso di un prestito tramite tutte le rate uguali, ha originato quello che attualmente è il successo del piano di ammortamento alla francese, cioè tramite la rata costante. Che sia prestito, mutuo o finanziamento di qualsiasi genere, per il piano di rientro scegliete il cosiddetto calcolo piano ammortamento alla francese. Cerchiamo allora di capire perchè funziona e soprattutto come. Innanzitutto ricordiamo le due regole principali che interagiscono nella costruzione di un piano di rientro: - il totale delle quote capitale più il totale delle rate deve corrispondere all'importo originale del finanziamento. - il pagamento della rata riconosce all'ente gli interessi maturati nel periodo cui si riferisce. Associando al secondo punto il concetto della rata costante si evidenzia che è l'interesse che cambia nel tempo la composizione, assumendo per effetto il valore della differenza, anzichè del totale della rata.

| Anatocismo e ammortamento di mutui alla francese: Manuale per le professioni di Magistrato, Dottore Commercialista e Avvocato Prezzo: in offerta su Amazon a: 24,58€ |

Tasso fisso

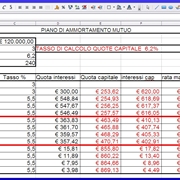

Per capire come funziona il piano di ammortamento alla francese, proviamo ad applicarlo ipotizzando un mutuo di 100.000 euro a tasso fisso del 6% da rimborsare in 10 rate semestrali di 11.363,06 euro. La procedura per il calcolo della prima scadenza è la seguente: Essendo una rata semestrale si devono calcolare gli interessi maturati alla scadenza della prima rata, moltiplicando il debito per il tasso relativo al periodo e visto che quello annuo è del 6%, il tasso semestrale è del 3%. Quindi gli interessi maturati sul prestito di 100.000 euro al 3% ammontano a 3.000 euro. Si passa poi a calcolare la quota capitale sottraendo dalla rata gli interessi, cioè: 11.363,06 euro (rata) meno 3.000 euro (interessi al 3%) = 8.363,06 euro. Infine si quantifica il capitale residuo dopo il pagamento della prima rata, sottraendo la quota capitale: 100.000 euro (debito iniziale) meno 8.363,06 euro = 91.636,96 euro. Applicando lo stesso principio alle altre nove rate, il piano di ammortamento giungerà a completamento, azzerando il debito alla decima rata.

piano di ammortamento alla francese: Prestito

Per calcolo piano ammortamento alla francese si intende la procedura di conteggio di una rata costante, basata sul capitale residuo, anzichè sul totale del debito.Il calcolo viene eseguito sulla prima rata di un prestito a tasso fisso, in cui la somma ricevuta dal debitore sia uguale al valore della rendita a rate costanti.L'ammortamento alla francese è quindi alternativo ad altri metodi come ad esempio all'italiana o al metodo tedesco che hanno invece rate variabili, calcolate sul totale del capitale. Questo piano di rientro prevede rate formate da una quota interessi che decresce e una quota capitale che aumenta. Il vantaggio che ne consegue è dato dal compromesso tra la restituzione anticipata del capitale, a favore del risparmio sugli interessi, tramite il pagamento di rate fisse.

Per calcolare il piano di ammortamento di un finanziamento richiesto sul web, i richiedenti possono procedere compilando l'ap ...

Per calcolare il piano di ammortamento di un finanziamento richiesto sul web, i richiedenti possono procedere compilando l'ap ... Optare per il piano di ammortamento alla francese significa prima di tutto costruire un programma di rientro con quote di int ...

Optare per il piano di ammortamento alla francese significa prima di tutto costruire un programma di rientro con quote di int ... Quando si chiede del denaro per acquistare un bene o un servizio, si calcola con esattezza l'ammontare della rata mensile. Il ...

Quando si chiede del denaro per acquistare un bene o un servizio, si calcola con esattezza l'ammontare della rata mensile. Il ... Un piano di ammortamento è un programma finanziario che viene istituito per la gestione di un debito e che prevede quindi l'e ...

Un piano di ammortamento è un programma finanziario che viene istituito per la gestione di un debito e che prevede quindi l'e ... Per il calcolo della rata del finanziamento è essenziale reperire i dati necessari per utilizzare le formule matematiche corr ...

Per il calcolo della rata del finanziamento è essenziale reperire i dati necessari per utilizzare le formule matematiche corr ...-

Preventivo assicurazione

Il preventivo di assicurazione precede il contratto assicurativo, poiché dà la possibilità all’assic...

-

Preventivo assicurazione auto

Per richiedere un preventivo assicurazione auto ci si può recare presso qualsiasi centro assicurativ...

-

Calcolo mutuo

Si chiama comunemente mutuo un contratto tramite il quale un istituto bancario presta una grande som...

-

Mutui inpdap

Le Regioni hanno stanziato circa 800 milioni di euro per i mutui Inpdap, ossia i mutui ipotecari a t...

-

Bolletta telecom

La Bolletta Telecom è la fattura bimestrale che Telecom invia ad ognuno dei suoi clienti, per il pag...

COMMENTI SULL' ARTICOLO