Piano di ammortamento italiano

Piano di ammortamento italiano

| Il business plan. Guida alla costruzione di un business plan vincente con la metodologia dei 7 step Prezzo: in offerta su Amazon a: 23,71€ (Risparmi 4,19€) |

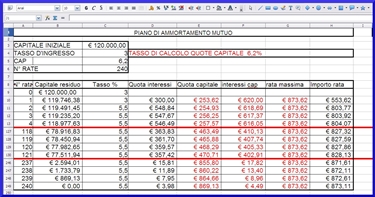

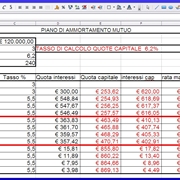

Calcolo di un piano di ammortamento italiano

Il calcolo di un piano di ammortamento italiano è relativamente semplice dal momento che definito il capitale iniziale da richiedere e il numero delle rate da effettuare, risulta particolarmente semplice calcolare le rate che dovranno essere versate mensilmente o a seconda dei casi alla scadenza prefissata. Definiti i primi parametri sarà possibile calcolare la quota capitale dividendo semplicemente il capitale iniziale per il numero delle rate, in questo modo si calcola la parte fissa del rimborso periodico. Il capitale residuo viene invece calcolato sottraendo al capitale residuo precedente la quota di capitale costante. La quota di interessi viene invece valutata considerando il capitale residuo del periodo precedente e il tasso di interesse in rapporto al periodo che viene considerato. Questi due valori devono essere moltiplicati per ottenere la parte di interessi che sommata alla quota capitale fornirà il valore della rata che dovrà essere versata periodicamente.

-

Calcolo rate prestito

Il calcolo delle rate di un prestito si rivela fondamentale per confrontare le condizioni economiche personali con le varie offerte di prestiti di banche ed istituti di credito. In pratica è important...

Il calcolo delle rate di un prestito si rivela fondamentale per confrontare le condizioni economiche personali con le varie offerte di prestiti di banche ed istituti di credito. In pratica è important... -

Piano di ammortamento

Il calcolo on line relativo ad un piano di ammortamento non è difficile da eseguire. Dapprima bisogna inserire l’importo che si vuole richiedere. Il finanziamento può essere richiesto per acquistare u...

Il calcolo on line relativo ad un piano di ammortamento non è difficile da eseguire. Dapprima bisogna inserire l’importo che si vuole richiedere. Il finanziamento può essere richiesto per acquistare u... -

Piano ammortamento mutuo

Il piano di ammortamento mutuo è un documento redatto quando si richiede un prestito e di conseguenza avviene la restituzione del debito. Nel calcolo del piano di ammortamento figura la rata che compr...

Il piano di ammortamento mutuo è un documento redatto quando si richiede un prestito e di conseguenza avviene la restituzione del debito. Nel calcolo del piano di ammortamento figura la rata che compr... -

piano di ammortamento finanziamento

Per calcolare il piano di ammortamento di un finanziamento richiesto sul web, i richiedenti possono procedere compilando l'apposita mascherina dove compaiono i criteri di ricerca. La durata è espressa...

Per calcolare il piano di ammortamento di un finanziamento richiesto sul web, i richiedenti possono procedere compilando l'apposita mascherina dove compaiono i criteri di ricerca. La durata è espressa...

Vantaggi del piano di ammortamento italiano

Il principale vantaggio del piano di ammortamento italiano consiste nel fatto che si conosce a priori la quota di capitale che dovrà essere versata e che solamente la quota interessi sarà variabile, ma comunque decrescente con il tempo, rendendo le rate sempre minori. Infatti riducendosi sempre di più il capitale residuo il valore della quota di interessi sarà calcolata su una parte sempre minore, quindi anche la parte degli interessi risulterà nel tempo inferiore. Operando in questo modo sarà possibile anche rimborsare il capitale con tempistiche molto più rapide, rispetto ad altre tipologie di piani di ammortamento, dal momento che il capitale viene abbattuto molto più velocemente. Un piano di questo tipo è ideale per esempio per l'apertura di un credito con una garanzia ipotecaria, potendo essere compreso meglio e gestito in maniera più idonea.

Differenze del piano di ammortamento francese

Il piano di ammortamento francese differisce dal piano di ammortamento italiano perché prevede l'impiego di rate costanti nel tempo e che le rate siano posticipate. Ogni singola rata del piano comprende una parte che è la quota capitale e dai relativi interessi periodici che vengono calcolati sul capitale residuo e non ancora restituito. Con un piano di ammortamento francese la quota di interessi è maggiore nel primo periodo e decresce con il tempo, mentre proseguendo nel piano di recupero aumenta la parte dedicata alla quota capitale. In questo modo la rata rimane sempre costante nel tempo, ma la durata del programma di estinzione del debito prosegue con tempistiche più lunghe rispetto a quello italiano. Il piano francese però consente, in presenza di tasso di interessi fisso, un risparmio in caso di estinzione anticipata, a meno che non sussistano delle penali, perché l'incidenza degli interessi sulla rata è maggiore nel primo periodo.

Per calcolare il piano di ammortamento di un finanziamento richiesto sul web, i richiedenti possono procedere compilando l'ap ... Optare per il piano di ammortamento alla francese significa prima di tutto costruire un programma di rientro con quote di int ...

Optare per il piano di ammortamento alla francese significa prima di tutto costruire un programma di rientro con quote di int ... Quando si chiede del denaro per acquistare un bene o un servizio, si calcola con esattezza l'ammontare della rata mensile. Il ...

Quando si chiede del denaro per acquistare un bene o un servizio, si calcola con esattezza l'ammontare della rata mensile. Il ... Un piano di ammortamento è un programma finanziario che viene istituito per la gestione di un debito e che prevede quindi l'e ...

Un piano di ammortamento è un programma finanziario che viene istituito per la gestione di un debito e che prevede quindi l'e ... Per il calcolo della rata del finanziamento è essenziale reperire i dati necessari per utilizzare le formule matematiche corr ...

Per il calcolo della rata del finanziamento è essenziale reperire i dati necessari per utilizzare le formule matematiche corr ...-

Preventivo assicurazione

Il preventivo di assicurazione precede il contratto assicurativo, poiché dà la possibilità all’assic...

-

Preventivo assicurazione auto

Per richiedere un preventivo assicurazione auto ci si può recare presso qualsiasi centro assicurativ...

-

Calcolo mutuo

Si chiama comunemente mutuo un contratto tramite il quale un istituto bancario presta una grande som...

-

Mutui inpdap

Le Regioni hanno stanziato circa 800 milioni di euro per i mutui Inpdap, ossia i mutui ipotecari a t...

-

Bolletta telecom

La Bolletta Telecom è la fattura bimestrale che Telecom invia ad ognuno dei suoi clienti, per il pag...

COMMENTI SULL' ARTICOLO