Piano di ammortamento

Articoli su : Piano di ammortamento

-

Piano di ammortamento italiano

Un piano di ammortamento è uno programma di estinzione di un debito, quindi deve essere compreso al meglio per poter richiedere il prestito ideale, valutare il piano di rientro e gestire al meglio i p

Un piano di ammortamento è uno programma di estinzione di un debito, quindi deve essere compreso al meglio per poter richiedere il prestito ideale, valutare il piano di rientro e gestire al meglio i p

-

Calcola finanziamento

L'estinzione di un debito segue delle regole importanti, tra le quali, il calcolo in base al quale sono stabilite le rate e gli importi da pagare con gli interessi. Un esperto in materia calcola il fi

L'estinzione di un debito segue delle regole importanti, tra le quali, il calcolo in base al quale sono stabilite le rate e gli importi da pagare con gli interessi. Un esperto in materia calcola il fi

-

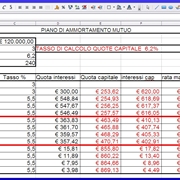

piano di ammortamento alla francese

Per costruire il piano di ammortamento alla francese è necessario calcolare: - la quota interessi, sulla base del capitale residuo, per il tasso di interesse. - la quota capitale e cioè rata costante

Per costruire il piano di ammortamento alla francese è necessario calcolare: - la quota interessi, sulla base del capitale residuo, per il tasso di interesse. - la quota capitale e cioè rata costante

-

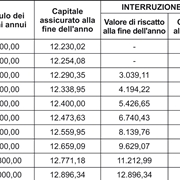

piano di ammortamento finanziamento

I piani di ammortamento sono di due tipologie: all'italiana e francese. Le differenze tra i due riguardano soprattutto l'importo delle prime e delle rate finali che possono essere più alte o più basse

I piani di ammortamento sono di due tipologie: all'italiana e francese. Le differenze tra i due riguardano soprattutto l'importo delle prime e delle rate finali che possono essere più alte o più basse

-

Calcolo interessi finanziamento

Per poter calcolare le rate e gli interessi di un finanziamento è indispensabile conoscere i parametri necessari quali la durata del prestito e il tasso di interesse. Questi dati sono fondamentali per

Per poter calcolare le rate e gli interessi di un finanziamento è indispensabile conoscere i parametri necessari quali la durata del prestito e il tasso di interesse. Questi dati sono fondamentali per

Guarda il Video

-

Calcolo rate prestito

Il calcolo delle rate di un prestito si rivela fondamentale per confrontare le c...

-

Cessione del quinto

Possono richiedere e accedere alla cessione del quinto tutti i dipendenti pubblici, statali o di azi...

-

Consolidamento debiti

Il consolidamento debiti è uno strumento finanziario che viene classificato come un prestito struttu...

-

Preventivo assicurazione

Il preventivo di assicurazione precede il contratto assicurativo, poiché dà la possibilità all’assic...

-

Preventivo assicurazione auto

Per richiedere un preventivo assicurazione auto ci si può recare presso qualsiasi centro assicurativ...

-

Mutui inpdap

Le Regioni hanno stanziato circa 800 milioni di euro per i mutui Inpdap, ossia i mutui ipotecari a t...

-

Bolletta telecom

La Bolletta Telecom è la fattura bimestrale che Telecom invia ad ognuno dei suoi clienti, per il pag...