Credito al consumo

Credito al consumo normativa e sua evoluzione

| Unbekannt Confezione Regalo Repubblica di Regalo Adotta Un Dinosauro [chirografario Francese] Prezzo: in offerta su Amazon a: 24,8€ (Risparmi 0,77€) |

Società di credito al consumo

L'esercizio nei confronti del pubblico dell’attività di concessione di finanziamenti sotto qualsiasi forma, come prestiti personali o prestiti finalizzati, è riservato agli intermediari finanziari tra cui le società di credito al consumo. Tali enti devono essere autorizzati e iscritti in un apposito albo tenuto dalla Banca d’Italia (art. 106-107 T.U.B.). L'autorizzazione all'esercizio di tale attività è subordinata al ricorrere di determinate condizioni: devono adottare la forma di società per azioni, in accomandita per azioni, a responsabilità limitata e cooperativa; il capitale versato deve essere di ammontare non inferiore a quello determinato dalla Banca d'Italia; devono avere per oggetto sociale lo svolgimento di attività finanziarie tra cui promozione e conclusione di contratti per la concessione di finanziamenti sotto qualsiasi forma, come il credito al consumo; i titolari di partecipazioni e gli esponenti aziendali devono avere requisiti di onorabilità e professionalità. Le società di credito al consumo, come gli altri intermediari, sono sottoposte alla vigilanza della Banca d’Italia, che può fare ispezioni e chiedere l'esibizione di documenti (art. 108 T.U.B.)

| L'arte della vittoria. Autobiografia del fondatore della Nike Prezzo: in offerta su Amazon a: 11,05€ (Risparmi 1,95€) |

Società credito al consumo e obblighi informativi

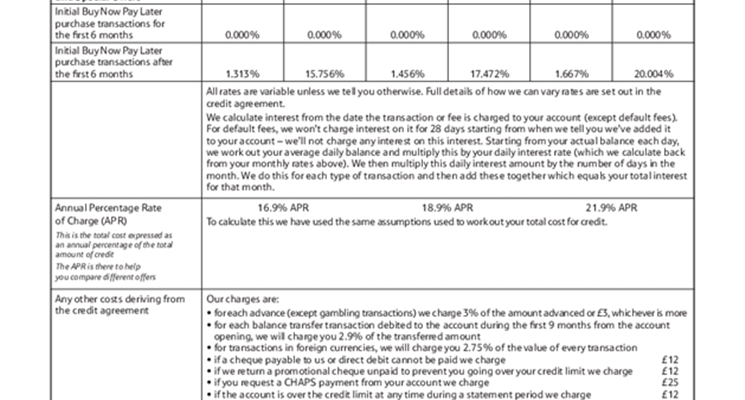

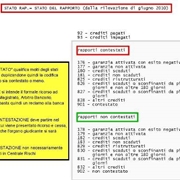

La disciplina del credito al consumo ha introdotto nel T.U.B. obblighi di trasparenza nelle informazioni pubblicitarie e precontrattuali per le banche e intermediari come le società di credito al consumo. Gli annunci pubblicitari devono riportare il tasso d'interesse o altre cifre concernenti il costo del prestito in forma chiara, concisa e graficamente evidenziata (art. 123). Devono fornire al consumatore, prima che sia vincolato da un contratto, le informazioni necessarie per consentire il confronto delle diverse offerte di prestito sul mercato, al fine di prendere una decisione informata e consapevole (art. 124 comma 1). Prima della conclusione del contratto di credito, il finanziatore deve valutare il merito creditizio del consumatore consultando una banca dati pubblica come la Centrale Rischi della Banca d'Italia (CR) o una delle tante banche dati private (ad esempio la CRIF) (art. 124-bis). Se la domanda di credito è rifiutata in base alle risultanze della banca dati, si deve informare il consumatore immediatamente e gratuitamente del risultato e degli estremi della banca dati. All'attività delle banche dati si applica il decreto legislativo 30 giugno 2003, n. 196.

Normativa credito al consumo

La normativa del credito al consumo del T.U.B. tutela il consumatore con una corretta informazione in particolare riguardo: il tasso d'interesse, TAN (Tasso annuo nominale), indica la misura degli interessi dovuti senza considerare le spese; il TAEG (tasso annuo effettivo globale) costo totale del prestito in percentuale annua e comprende gli interessi (TAN); commissioni, imposte, spese di istruttoria e apertura della pratica di credito, escluse le spese notarili; le spese riscossione dei rimborsi e incasso rate; le somme eventuali a titolo di penale e interessi di mora. Le condizioni contrattuali stabilite dalla Banca d’Italia devono indicarsi in modo chiaro e conciso (art. 125 bis). Modifiche unilaterali alle condizioni del contratto vanno comunicate al cliente con la Proposta di modifica unilaterale del contratto, con preavviso minimo di due mesi, in forma scritta o altro supporto durevole preventivamente accettato dal cliente (art. 118 comma 1-2). Nessuna somma può essere richiesta o addebitata al consumatore se non sulla base di espresse previsioni contrattuali (art. 125 bis comma 5). Il consumatore può recedere dal contratto di credito entro 14 giorni (art. 125 ter).

Agos Ducato S.p.a., società finanziaria italiana di grande esperienza, propone una vasta gamma di finanziamenti personali, ad ...

Agos Ducato S.p.a., società finanziaria italiana di grande esperienza, propone una vasta gamma di finanziamenti personali, ad ... I prestiti a pensionati INPS e Inpdap si sono diffusi grazie alla formula della cessione del quinto che è il termine mediante ...

I prestiti a pensionati INPS e Inpdap si sono diffusi grazie alla formula della cessione del quinto che è il termine mediante ... Richiedere un finanziamento significa siglare un contratto consistente nella concessione di una somma in denaro da parte di u ...

Richiedere un finanziamento significa siglare un contratto consistente nella concessione di una somma in denaro da parte di u ... Ogni volta che effettui un'operazione di finanziamento e richiedi un mutuo, un prestito, un leasing o una carta di credito, i ...

Ogni volta che effettui un'operazione di finanziamento e richiedi un mutuo, un prestito, un leasing o una carta di credito, i ... La centrale rischi è un sistema gestito direttamente dalla banca d'Italia, che raccoglie i dati finanziari dei cittadini che ...

La centrale rischi è un sistema gestito direttamente dalla banca d'Italia, che raccoglie i dati finanziari dei cittadini che ...-

Preventivo assicurazione

Il preventivo di assicurazione precede il contratto assicurativo, poiché dà la possibilità all’assic...

-

Preventivo assicurazione auto

Per richiedere un preventivo assicurazione auto ci si può recare presso qualsiasi centro assicurativ...

-

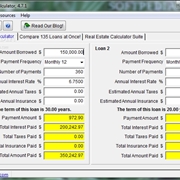

Calcolo mutuo

Si chiama comunemente mutuo un contratto tramite il quale un istituto bancario presta una grande som...

-

Mutui inpdap

Le Regioni hanno stanziato circa 800 milioni di euro per i mutui Inpdap, ossia i mutui ipotecari a t...

-

Bolletta telecom

La Bolletta Telecom è la fattura bimestrale che Telecom invia ad ognuno dei suoi clienti, per il pag...

COMMENTI SULL' ARTICOLO