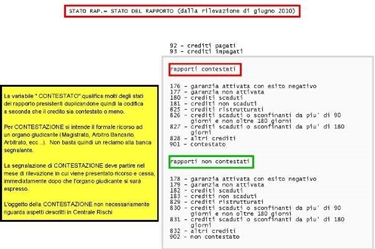

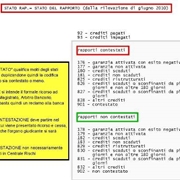

Centrale rischi

Segnalazione centrale rischi

| Unbekannt Confezione Regalo Repubblica di Regalo Adotta Un Dinosauro [chirografario Francese] Prezzo: in offerta su Amazon a: 24,8€ (Risparmi 0,77€) |

Richiesta centrale rischi

Il cittadino può, in ogni momento, accedere alle informazioni creditizie personali presenti nella banca dati della centrale rischi, al fine di conoscere la sua posizione ma anche verificare la tipologia delle informazioni presenti e la loro correttezza. La richiesta alla centrale rischi di accesso alle informazioni avviene tramite un modulo appositamente predisposto presentato personalmente oppure tramite posta ordinaria o fax. La visura verrà inviata direttamente tramite posta all'indirizzo del richiedente in un tempo massimo di circa 15 giorni. I tempi si accorciano a circa 7 giorni se la visura viene ritirata personalmente. Essere a conoscenza dei dati presenti nella centrale rischi può essere utile soprattutto per verificare che informazioni sono presenti, la loro correttezza o il loro aggiornamento.

-

Cessione del quinto

Possono richiedere e accedere alla cessione del quinto tutti i dipendenti pubblici, statali o di aziende private, che siano assunti con contratto a tempo indeterminato; devono avere un'età compresa tr...

Possono richiedere e accedere alla cessione del quinto tutti i dipendenti pubblici, statali o di aziende private, che siano assunti con contratto a tempo indeterminato; devono avere un'età compresa tr... -

Mutuo casa

Il mutuo casa è una sorta di prestito ipotecario rivolto a quei soggetti che non detengono la proprietà di un certo immobile. La stipulazione di questo finanziamento è caratterizzata da un iter specif...

Il mutuo casa è una sorta di prestito ipotecario rivolto a quei soggetti che non detengono la proprietà di un certo immobile. La stipulazione di questo finanziamento è caratterizzata da un iter specif... -

Mutuo bancoposta

Acquistare una casa, progettare la riqualificazione di un vecchio edificio o ristrutturare la vostra attuale abitazione non è più un problema, con BancoPosta è possibile scegliere la richiesta di fina...

Acquistare una casa, progettare la riqualificazione di un vecchio edificio o ristrutturare la vostra attuale abitazione non è più un problema, con BancoPosta è possibile scegliere la richiesta di fina... -

Chirografario

Un credito chirografario è una forma di finanziamento che per l'erogazione non richiede nessuna tipologia di garanzia sia reale sia personale. Quindi per la richiesta di un prestito chirografario non ...

Un credito chirografario è una forma di finanziamento che per l'erogazione non richiede nessuna tipologia di garanzia sia reale sia personale. Quindi per la richiesta di un prestito chirografario non ...

| Il grande crollo Prezzo: in offerta su Amazon a: 7,65€ (Risparmi 1,35€) |

Segnalazione centrale rischi banca d'Italia

La centrale rischi raccoglie tutte le comunicazioni sui crediti degli utenti inviate dagli operatori che hanno concesso il finanziamento, ed ha quindi lo scopo di favorire e semplificare la concessione di nuovi prestiti sulla base di una buona condotta nel rimborso di eventuali debiti precedenti. Qualora, per qualsiasi motivo, il cliente non riesca ad onorare il pagamento delle rate di restituzione del prestito, viene segnalato alla centrale rischi. Chiaramente, al contrario delle segnalazioni positive, che funzionano da garanzia, la segnalazione alla centrale rischi Banca d'Italia come cattivi pagatori, rappresenta un evento spiacevole sia per il privato che per l'azienda, in quanto, molto spesso, preclude l'accesso a nuovi finanziamenti oppure implica la richiesta di garanzie aggiuntive. Naturalmente la gravità della segnalazione peggiora maggiore è il ritardo nel pagamento dell'insoluto.

Centrale rischi finanziari

La Centrale Rischi Finanziari, conosciuta come CRIF, è una delle più utilizzate in Italia e raccoglie i dati relativi ai finanziamenti ed ai prestiti ottenuti dal cittadino tramite le finanziarie. Anche in questo caso la legge prevede le metodologie di richiesta per l'accesso ai dati inseriti nella centrale da parte del cittadino. Prevede inoltre dei tempi di cancellazione dei dati che sono di sei mesi in caso di richiesta di finanziamento, 1 mese se la richiesta è stata ritirata oppure rifiutata, 36 mesi dall'estinzione dei prestiti regolarmente pagati, 12 mesi dalla regolarizzazione nei casi di pagamenti in ritardo per non oltre due mesi, 24 mesi dalla regolarizzazione nel caso di pagamenti effettuati con un ritardo superiore a due mesi. Per i finanziamenti non rimborsati in tutto o in parte il termine per la cancellazione dei dati dalla centrale rischi finanziari è di 36 mesi dalla cessazione del rapporto.

Agos Ducato S.p.a., società finanziaria italiana di grande esperienza, propone una vasta gamma di finanziamenti personali, ad ...

Agos Ducato S.p.a., società finanziaria italiana di grande esperienza, propone una vasta gamma di finanziamenti personali, ad ... I prestiti a pensionati INPS e Inpdap si sono diffusi grazie alla formula della cessione del quinto che è il termine mediante ...

I prestiti a pensionati INPS e Inpdap si sono diffusi grazie alla formula della cessione del quinto che è il termine mediante ... Richiedere un finanziamento significa siglare un contratto consistente nella concessione di una somma in denaro da parte di u ...

Richiedere un finanziamento significa siglare un contratto consistente nella concessione di una somma in denaro da parte di u ... Ogni volta che effettui un'operazione di finanziamento e richiedi un mutuo, un prestito, un leasing o una carta di credito, i ...

Ogni volta che effettui un'operazione di finanziamento e richiedi un mutuo, un prestito, un leasing o una carta di credito, i ... La centrale rischi è un sistema gestito direttamente dalla banca d'Italia, che raccoglie i dati finanziari dei cittadini che ...

La centrale rischi è un sistema gestito direttamente dalla banca d'Italia, che raccoglie i dati finanziari dei cittadini che ...-

Preventivo assicurazione

Il preventivo di assicurazione precede il contratto assicurativo, poiché dà la possibilità all’assic...

-

Preventivo assicurazione auto

Per richiedere un preventivo assicurazione auto ci si può recare presso qualsiasi centro assicurativ...

-

Calcolo mutuo

Si chiama comunemente mutuo un contratto tramite il quale un istituto bancario presta una grande som...

-

Mutui inpdap

Le Regioni hanno stanziato circa 800 milioni di euro per i mutui Inpdap, ossia i mutui ipotecari a t...

-

Bolletta telecom

La Bolletta Telecom è la fattura bimestrale che Telecom invia ad ognuno dei suoi clienti, per il pag...

COMMENTI SULL' ARTICOLO